主页(http://www.kuwanit.com):信达国际:建议沉底吸纳时捷集团

客户端 查看最新行情

![]()

时捷(01184)

买入

基本面:集团主要从事经销电子组件及半导体产品,上年度电子组件经销大幅增长71.3%,主要受智能手机、平板计算机、电讯、网络产品及LED 照明产品之强劲需求所带动,集团收入达100 亿港元,按年增长71%,股东应占溢利亦按年急升近90%至1.72 亿元。随着中国智能手机成功扩大于全球智能手机市场之市场占有率,而集团与多家中国领先品牌供货商如小米、TCL[微博]、魅族等有合作关系,故令集团期内智能手机分部的收入录得显著增长。

催化剂:今年内地三大电信营运商将加大4G 投入,当中预期下半年内地手机生产商的智能终端出货量将会加快下,料集团在4G 网络和手机两方面可望受惠;另外,现时LED照明产品在全球照明市场的渗透率约为15%-20%,预期渗透率在未来几年将迅速提升,集团的LED 照明分部今年有望再次呈现大幅增长;鸿海集团在去年10 月增持集团股权,目前持股量达到23.4%,成为集团第二大股东,两间企业未来潜在业务上有进一步合作,将成为推动股价上升的催化剂。

估值:现价相当于2014 年预测市盈率5.1 倍,较香港上市同业平均15.5 倍的估值折让超过50%,基于集团于经销电子组件及半导体产品的龙头地位,加上续受惠智能终端及LED 市场的高速增长下,有利收窄与同业的估值差距。

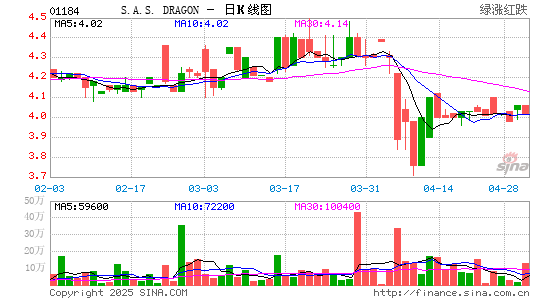

技术走势:股价近日于保历加通道底部现支持,另外,14日RSI 已由低位回升,加上MACD 信号熊差”持续收窄,有利股价回升,建议趁低吸纳。

买入价:2.60 元 (股价:2.65 元, 上升空间:15.4%)

目标价:3.00 元

支持位:2.40 元 (双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

发表评论愿您的每句评论,都能给大家的生活添色彩,带来共鸣,带来思索,带来快乐。