主页(http://www.kuwanit.com):重磅!港交所要设创新板!

文章原标题:重磅!港交所要设创新板!

文章资料来源于:新三板,诺信金控整理

新华社香港6月16日电,香港交易所16日建议设立“创新板”,并允许同股不同权公司在该板上市,以吸引具高增长潜力的新经济公司,提升香港作为全球金融中心的竞争力。

港交所16日公布了创新板框架咨询文件,展开公众咨询。

根据该文件提议,创新板拟分为两个板块:“创新初板”和“创新主板”。其中,创新初板旨在吸引一些初创、未有盈利的新经济公司上市,但不对散户投资者开放。两个板块均允许采纳“不同投票权架构”(同股不同权)的公司上市,同时均设快速除牌机制。

港交所还公布了检讨创业板及修订《创业板规则》及《主板规则》的咨询文件。该文件建议修改《创业板规则》,以回应近期市场及监管机构对创业板申请人及上市发行人的质量及表现的关注。《主板规则》修订建议也旨在明确区分主板与创业板的定位。

香港交易所集团行政总裁李小加表示:

在过去十年,香港的首次公开招股集资额一直在全球名列前茅,但全球经济环境瞬息万变,香港必须与时俱进,继续提升市场质量。

香港交易所集团监管事务总监兼上市主管戴林瀚说,建议修订主板和创业板规则,以反映市场接纳的标准,同时回应近期市场对创业板申请人及上市发行人的质量及表现的关注。相信创业板作为中小企业融资平台,将继续发挥重要作用。

两份文件的公众咨询期约两个月,从即日起至8月18日。

香港交易及结算所有限公司及其附属公司香港联合交易所有限公司(联交所)6月16日刊发以下两份文件,就一系列拓宽香港资本市场上市渠道及完善香港上市机制的建议方案展开咨询征求公众意见:

1. 创新板框架咨询文件

2. 检讨创业板及修订《创业板规则》及《主板规则》的咨询文件

香港目前的市场机制并不接受这些公司上市:

(a) 尚未有盈利的公司;

(b) 采用非传统管治架构的公司;

(c) 拟在香港作第二上市的中国内地公司。

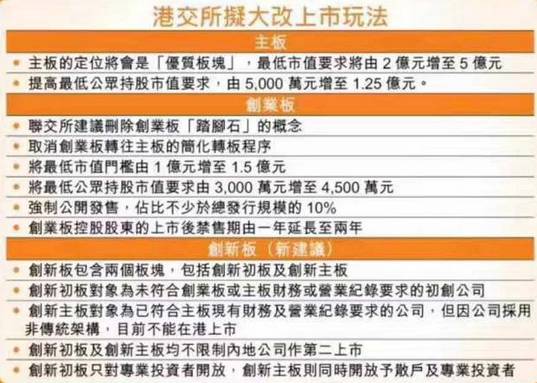

据建议方案,创新板分为创新主板及创新初板,根据每个板块的不同风险水平将设定相应的股东保障标淮。

(1)创新初板:对象为未符合创业板或主板财务或营业纪录条件的初创公司;

(2) 创新主板:对象为已符合主板财务及营业纪录规定,但由于采用非传统的管治架构,目前并不符合在港上市条件的公司。

港交所修订《创业板规则》及《主板规则》涉及四方面。

港交所表示,建议修改《创业板规则》,以回应近期市场及监管机构对创业板申请人及上市发行人的质素及表现的关注,其中包括:

创业板公司上市后股价大幅波动、上市后是否有公开市场,以及上市申请人可能利用创业板转主板上市来规避直接申请主板上市所需的尽职审查要求等。

《主板规则》修订建议也旨在明确区分主板与创业板的定位。

修订《创业板规则》及《主板规则》的咨询文件,文件主要包括四个方面:

(1)创业板作为主板「踏脚石」的定位;

(2)创业板上市规定及除牌机制;

(3)创业板公司的公开市场规定;

(4)主板上市规定。

现对以下主要建议内容的意见:

(a)取消创业板转往主板的简化转板程序;

(b)为现有创业板上市公司及已提交创业板上市申请(及其后获批上市)的公司提供3年的过渡安排,以降低取消简化转板程序对他们的影响;

(c)创业板申请人预期最低市值要求由1亿元增至1.5亿元,创业板公司的最低公众持股市值要求也相应由3000万元增至4500万元;

(d)主板申请人预期最低市值要求由2亿元增至5亿元,主板公司的最低公众持股市值也相应由5000万元增至1.25亿元(5亿元的25%);

(e)创业板申请人现金流规定由最少2000万元提高至最少3000万元;

(f)强制规定所有创业板首次公开招股须包括公开发售,占比不少于总发行量的10%;及

(g)创业板控股股东的上市后禁售期由一年延长至两年;如适合,主板亦作同样修订。

细节如下:

1

创业板转主板需刊2年业绩及2年内未曾严重犯规受查

港交所表示,近年有关创业板发行人质素及表现负面评价不绝,有意见认为,创业板因上市门槛较主板低,变相被质素低劣公司滥用,作为转往主板上市捷径。因此,在新一份咨询文件之中,港交所提出两项标准,建议符合标准者方可考虑申请从创业板转板。包括申请人需刊发及发布自创业板上市後两个完整财政年度的财务报表及过去24个月内,不得因严重违反或可能违反《上市规则》而接受联交所纪律审查。

港交所指出,2008年下半年至2016年之间,一共有79间公司转到主板上市,而当中78%在创业板上市满两个完整财政年度,因此认为新限制对相关公司转板部署影响不大。

港交所又指,纪录显示,创业板发行人之中,只有6%符合主板上市要求,当中只有一间在上市後两年内转至主板上市;同时,有79%创业板发行人上市一年後仍未符合主板上市盈利规定。因此,港交所认为,创业板较短的业务纪录期规定及宽松财务规定被滥用、避过主板首次上市规定的可能性较低。

2

上调创板上市市值门槛至1.5亿元 配售要求与主板看齐

港交所公布检讨创业板及修订创业板及主板规则咨询文件,重新定位创业板为独立板块,并取消简化转版申请程序。

发表评论愿您的每句评论,都能给大家的生活添色彩,带来共鸣,带来思索,带来快乐。