主页(http://www.kuwanit.com):李奇霖:如何分析金融数据?

文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

当一份金融数据摆在我们面前时,这些数据的统计范围包括哪些,是如何统计的?我们应该怎么去分析它,又怎么去通过它来判断金融资产价格的走势?

金融数据每月在10-15日由央行发布,主要包括两个部分:1)体现实体融资需求的社会融资规模(简称社融)与信贷规模;2)代表实体经济流动性的货币供应量(M0、M1、M2)。

我们这篇文章主要分析这两部分,试图解决两个问题:

第一,这些数据的统计范围包括哪些,是如何统计的?

第二,当一份金融数据摆在我们面前时,我们应该怎么去分析它,又怎么去通过它来判断金融资产价格的走势?

1

社融与信贷解析

对社融与信贷,央行会公布两种口径的数据,一是当月新增规模(增量),二是存量规模。

当月新增规模是投放总量扣除到期后的净融资规模,波动极大,有季节性冲量的特征,在1月、3月、6月、9月与11月有明显的峰值。

这种特征和银行信贷的投放规律有关。首先,每年年初银行会有谋求开门红、早投放早收益的考虑,因此容易造成1月份数据高增;其次,在每个季末,银行内部有业绩指标的考核压力,为满足考核要求,银行业务人员会在季末冲量。

但在最后一个季末月12月,银行在大部分年份会面临信贷额度不够、为明年开门红储备项目、年度监管考核(如资本充足率)等综合因素带来的压力,因此冲量月份会明显提前至11月,12月份反而会出现回落。

由于增量数据的高波动性,我们对它的分析主要集中在绝对规模的变化上,对同比增速与环比增速基本不看。

具体到某一个月的数据,我们会首先观测实际值与预期之间的差异。

预期一般是市场研究人员在过往年份的当月均值基础上加减所得,或根据对银行资产负债部门的草根调研所得。若实际值低于预期,则一方面可能会直接带来交易行情,另一方面也会使投资者下修对经济增长的判断;若高于预期,则相反。

其次,我们会习惯看同比去年的变化与环比上月的变化。同比去年的变化可在一定程度上去除季节性因素带来的扰动,是经济增长动能同比的反映。

环比的变化则是一种直观感性的理解。中间纵然有季节性因素的影响,但如果说波动变化极大,比如从3000亿增长至1万亿,依然会对投资者的预期与情绪造成冲击,从而在短期内改变资产价格的走势。

存量规模是增量数据的累计存续值,主要看同比增速的变化。它与经济增速、固定资产投资等以同比增速为主要披露口径的宏观指标相对应,在宏观中长期趋势的判断上更有积极意义,弥补了增量数据波动大的缺点。

作为传统的间接融资方式,信贷的存量数据很全面。2013年以前,它是决定社融和体现实体融资需求的主要指标,看待融资需求即主要看信贷。

但2013年后,随着金融创新的加快,影子银行兴起,非标与债券融资对社融的影响力显著增强,贷款与社融的增速裂口增大,趋势也出现了分化,信贷存量增速变化的信号意义下滑,投资者与研究人员对它的关注度也有所下降,转而关注社融存量增速。

但社融因为囊括范围广,在2011年才开始正式统计,向前回溯难度大,存量数据披露不全面,在2016年前只有季度数据和年度数据,往后才有月度数据。所以我们需要通过(当月社融存量规模=上月社融存量+当月新增社融规模)来倒推得到月频数据。

从我们估算得到的结果看,社融存量同比以2010年为界,呈现趋势上涨和趋势下行的特征,与GDP增速、工业增加值累计同比增速都有较好的相关性,在部分时期有一定的领先性。

比如2008年金融危机后,社融领先GDP大约4-6月触底;2010年,社融领先GDP大约2个月。

以上是我们在获得一份社融后所做的总量分析,接下来,我们来进一步分析社融与信贷的分项。

分项很重要。透过分项,一方面我们可以了解社融与信贷增长的质量。因为诸如短期贷款、非银贷款、票据融资等分项由于期限短,与企业部门资本开支所需要的中长期资金不匹配,很难带动实体出现持续的扩张。所以,如果社融和信贷的高增长是由这些数据分项推动的,那么这种高总量并没有显著的意义。

另一方面,我们可以了解社融与信贷高增长或低增长背后的驱动因素,验证我们对经济与金融环境做出的判断是否准确,也可以与监管/货币/信用/财政政策、国内外宏观经济环境等因素进行比较,从而提前预判现在融资高增长/低增长的趋势能否持续。

(一)拆解社融分项应注意哪些问题?

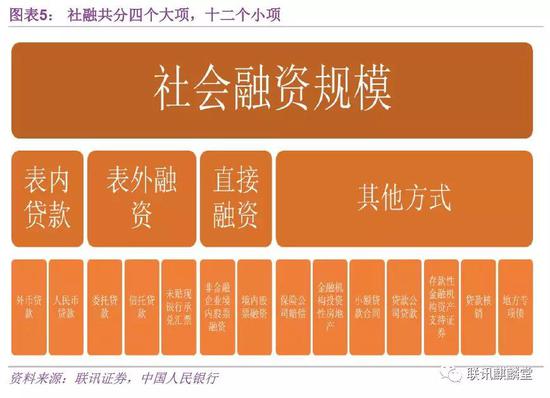

目前,社融一共包括四个大项,十二个小项,如图5所示。

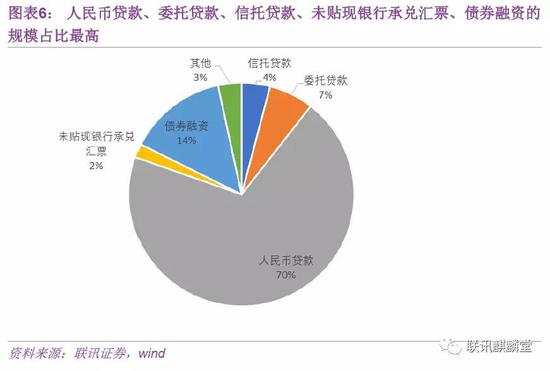

在这十二项中,人民币贷款、委托贷款、信托贷款、未贴现承兑汇票和债券融资五项是其中单项占比较高、波动较大的类别,影响较大。因此当我们对某一个月的社融数据进行分析时,我们主要分析的也是这五类。

但因为本文是一个手册类型的报告,我们将不局限在五个大项里,而是对这十二项分别展开评述。

1、表内业务―人民币贷款和外币贷款

人民币贷款是直接体现在银行资产负债表中且以人民币为计算单位的贷款。

它与金融机构贷款口径不同。因为社融体现的是金融体系对实体部门(居民与非金融企业)的支持情况,所以社融中的人民币贷款分项不包括非银贷款。而金融机构贷款没有这个统计原则,包含了非银贷款。

除这个差别外,人民币贷款和金融机构贷款,在趋势上和更细致的子项目组成上,都具有很强的一致性。所以我们在这里暂时不展开,后面在金融机构贷款拆解中,再做详细讨论。

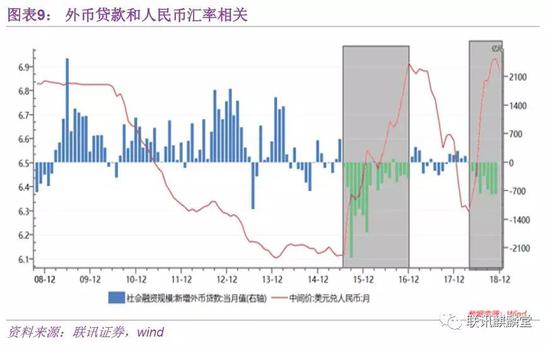

外币贷款是金融机构以票据贴现、信贷、垫款等方式向非金融企业与居民发放的,以外币为计算单位的贷款。出于可比性的考虑,央行在统计时会将其折算成人民币进行加总。

从使用用途上来讲,外币贷款主要用于进口商品付汇或资本账户下的对外投资。考虑到国内资本账户仍然存在较强的管制,对外投资的规模要远小于进口。因此很多时候,外币贷款更多是用于进口商品的付汇。

从图8来看,我们也能看到进口金额当月同比增速与新增外币贷款规模存在明显的正相关性。

同时,由于贷款以外币计价,所以对非金融企业来说,最大的风险在于汇率风险。从历史经验来看,2015-2016年与2018年的汇率贬值时段,外币贷款均为连续的负增长。

2、表外业务:信托贷款、委托贷款、未贴现银行承兑汇票

信托贷款是资金信托计划(包括集合信托与单一信托,剔除了财产信托)所配置的贷款资产。

因为所用资金是募集所得,不是信托公司的负债或自有资本,所以不列入信托公司的资产负债表,归入表外业务。

发表评论愿您的每句评论,都能给大家的生活添色彩,带来共鸣,带来思索,带来快乐。