主页(http://www.kuwanit.com):互联网平台建设系列(九)

文章跟大家分享的是服务核心所需的能力规划,主要内容包括平台建设容易犯的错误、能力规划原则、依据核心提出平台定位、服务核心的能力列表。

以下是数字化转型的分享线路图,您现在所在的位置为序号的分享:生态圈建设中,最关键的一部分,载体之平台建设。

所有文章仅供参考,以下是正文:

企业平台建设,要聚焦、聚焦、再聚焦!!!聚焦到构建一个核心业务流程,才有可能成功。也就是说从服务好一个用户的一个点开始,但是在选择这个点的时候,可以尽量选择基数最大的受众,从而在该点上形成优势,甚至形成网络协同。

围绕前面的一核三环,今天的版本是V1.0:服务核心所需的能力规划,主要内容包括平台建设容易犯的错误、能力规划原则、依据核心提出平台定位、服务核心的能力列表。

再次强调:一核三环是演化路径,不是一次性实现的方法,也不是能力列表。

01 平台建设容易犯的错误必须要再三强调的是,在“所需能力分析”的工作中,最容易犯的错误包括:

02 能力规划的一些原则前面我们讲过,互联网平台是一系列平台的统称,或者通俗的讲是系列产品的统称。平台能力的规划,不能也无法做到只设计一款产品,只分析一款产品。

因为平台模式基本有成熟的玩法,在此基础上,建议大企业构建平台时,充分借鉴成熟平台的公共特性,做到全局统筹、场景聚焦、能力聚焦、定位明确、客群清晰、善于借势,同时又不能过于分散资源陷入到全局统筹的大的模式研究中去,导致具体执行层面无法实施落地。

因此,平台能力规划做到充分平衡企业互联网化战略转型需要和平台演化需要,这是道与术之间的平衡。

03 定位的提出这一次的平台规划,仅仅针对2C的平台而言。

根据前面的论述,第一版本的核心场景是盘活存量,即将充分盘活3亿长险存量用户,作为企业平台建设的第一个场景。由此,企业需要思考怎么激活存量用户。重点举措是从纵深和横宽方向激活。在激活存量之前,首要的是确定平台的定位。

1. 定位提出企业激活存量,建设平台可参考的平台定位可向“保单管理”、“保险平台”等这类方向靠拢。(具体名称可参考这篇文章:互联网平台建设系列(七))

由于后期要围绕定位展开平台规划设计,我们暂定V1.0版本,平台定位为:懂我的保险管家,这里面的关键词为:懂、我、保险、管家。

有了这个清晰的定位,无论在面向用户进行平台推广,还是面向企业内部进行平台建设,都有了非常清晰的最高行动指南。记住,平台定位是平台建设的最高行动指南。

2. 纵深方面深度方面,主要保险链路的深度拓展,特别是利用保险科技进行精准服务,主要包括:

(1)资金截留

将收入的保费留在企业的生态中。传统模式中,用户理赔、分红、养老金等等现金都是直接流向用户的银行账户,保险公司从中的作用如同“资金流经的管道”。但是资金流出后,是用户支付医疗费用?消费?理财?等等,保险公司一概不知。

所有这些用户与资金之间发生的关系,对险企而言就是极具价值的数据。这就要求保险公司为用户提供全方位的资金管理服务,说通俗就是存钱、借钱、花钱、赚钱四个方向,是盘活存量所必须考虑的重中之重。截留资金的关键就是构建用户存借花赚四个方向的场景。

(2)数据截留

截留保费等资金,基本上就截留了资金流入、流出的资金流、数据流的详细数据。其实,用户在企业生态系统中的资金流动,除了产生资金流数据还会产生大量的行为数据,例如消费页面停留时长、实物邮寄留存的家庭住址等等,都是高质量的用户洞察数据。

(3)保险商城

从保险分析(洞察)、保险推荐、保单管理、理赔服务等等整条链路的构建。需要重点强调的是保险洞察,要从两个方面重点着手:

构建保险商城的核心是精准服务的开端,由于存量用户都已经对保险有了基本的认知,所以也是潜在的优质客户。比全新开展保险教育的用户转化率高很多,这也是寿带车非常有效的原因。

3. 横宽方面(1)“标的”状态干预

这个场景的概念比较大,要区分不同险种。例如健康险产品,干预标的是身体健康,宽度的拓展就是健康运动、医疗养生。另外,车险拓展汽车生态;养老险拓展到养老产业都是这方面的拓展。

(2)金融产品创新

前面说资金截留,截留后的资金要在平台内部(生态内部)让用户发挥资金最大价值,这就要构建资金的有效出路。人和钱之间的关系,无外乎存钱,这个就是账户需求;借钱;花钱,就是支付需求,第三方或者第四方支付方式均可;赚钱,就是理财需求等等。

金融产品创新的另外一个方向非常重要,就是混业产品的创新。下一篇文章,我们将以一款结合了长险续期和基金的创新产品为例,介绍解决保险公司续期交费场景下的金融创新产品实践。

注:所有以上深度、宽带的拓展,都是依托于具体的场景展开的,没有场景就没有任何意义!

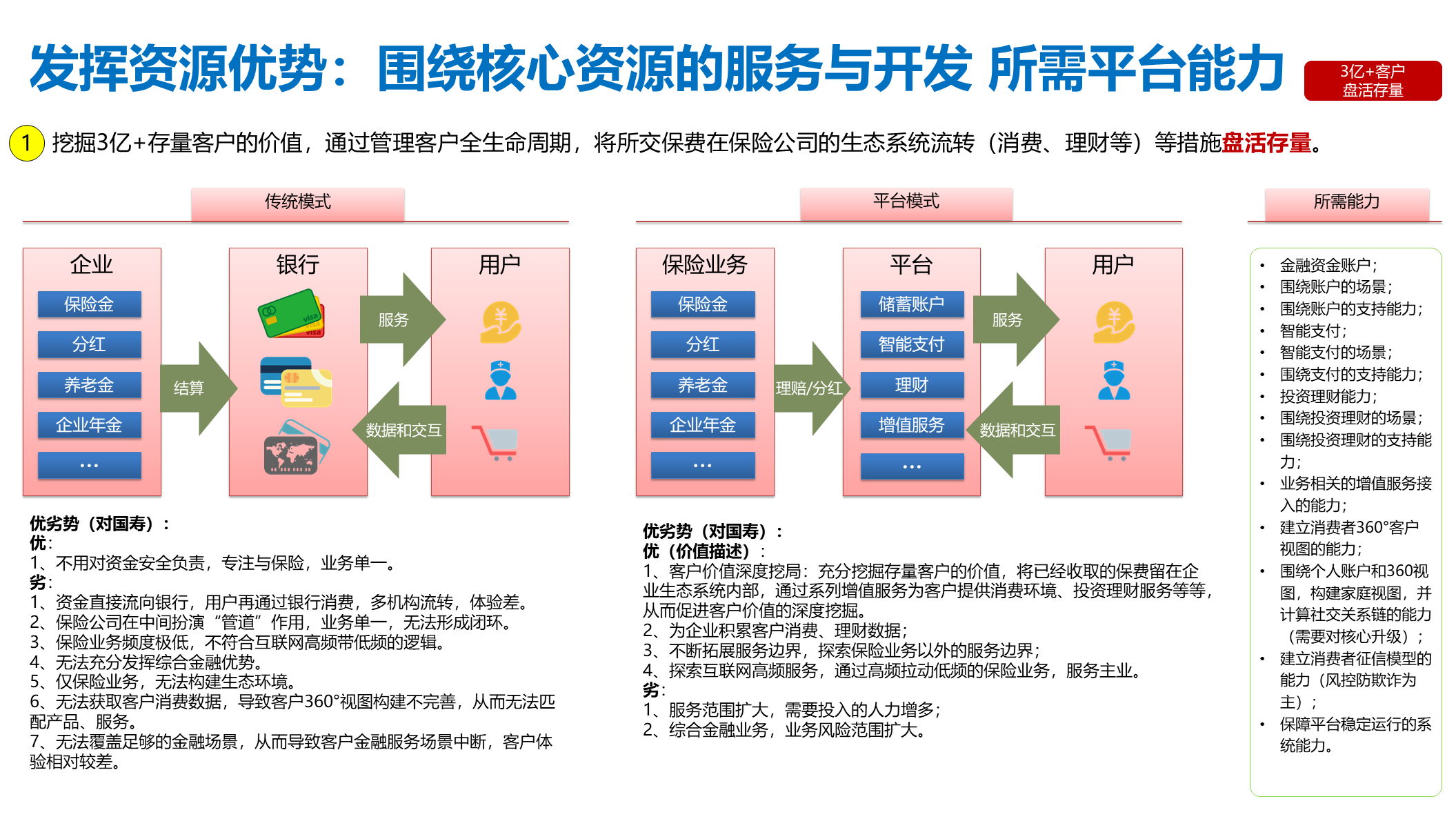

04 服务核心所需的能力具体能力,如下图:

需要说明的是,上图所需能力一列中,所列的能力并不全。另外能力颗粒度极大,每一个都可以称之为一个非常庞大的工程。理论上,以上图片中所有的能力,都需要进行研发的必要性说明,展开讲量会非常庞大,今日不多论述。

希望文章对你有所帮助。

相关阅读保险公司互联网平台建设综述 | 互联网平台建设系列(一)

颠覆式创新,左右平台经济时代竞争的主要力量 | 互联网平台建设系列(二)

平台建设规划的三种思路 | 互联网平台建设(四)

基于险企传统资源优势的“一核三环”规划 | 互联网平台建设(五)

保险公司互联网平台的战略定位 | 互联网平台建设系列(六)

名称,决定了平台的发展愿景 | 互联网平台建设系列(七)

平台建设的根节与基础保障 | 互联网平台建设系列(八)

作者:李有龙,公众号:IAB物智链

本文由 @李有龙 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

发表评论愿您的每句评论,都能给大家的生活添色彩,带来共鸣,带来思索,带来快乐。