主页(http://www.kuwanit.com):ABS市场发展迅速,各方努力共促繁荣

从原始权益的资产类型上看,2016年有不少创新,除了不良资产,也出现了票据资产、保险类资产、自然景区门票、林权受益权等等很多新的类型,所以过去一年出现了不少所谓的首单,有时候有些首单可能是为了抢个头彩,不一定挣钱。但不管怎么说,大家围绕实体经济的需求去积极探索创新也是比较好的现象。

从投资角度来看,银行目前还是投资的主力军,包括自营资金和理财资金,有的是为了比较高的收益,有的是为了节约资本等。除了银行之外,券商资管、保险资管、基金等其他各类机构的参与也越来越多,甚至包括一些私募基金,发挥流程简单,机制灵活的优势,专注于投资资产证券化产品的夹层和次级,当然这非常考验机构的资产管理和风控能力。整体上来说,参与资产证券化的各类投资机构越来越多,大家偏好不太一样,存在分层。

另外还有几个趋势,很多银行、信托公司等金融机构出于节约资本、调整业务模式、处置不良资产等目的,有较强的将自持资产做资产证券化的诉求。互联网的消费金融类型资产证券化,也是个比较有空间的领域,目前我国居民的杠杆还不高,消费金融有一定的发展空间,当然互联网金融在发展过程中面临着一定问题,不能光讲故事,是否有切实可行的风控模型,是否能有效防控风险,目前恐怕很难笼统地做整体评价。还有地产类的物业费、租金、尾款等的需求也比较旺盛,总之,基础资产类型会越来越丰富。

第三,可以对发行提供有力支持。报价系统参与人接近1800多家,银行200多家。而且我们会协助发行人对接各类机构,搭平台,类似今天这样的会非常多。不仅是知识信息的交流,同样也是各方面机构合作交流的平台。也帮助大家对接资源。

第四,我们的高效结算,产品的发行、交易、结算,都是在报价系统体系里完成,我们结算还是明显有优势的,付息兑付资金可以实现T+0,这个可能是很多市场不具备的。

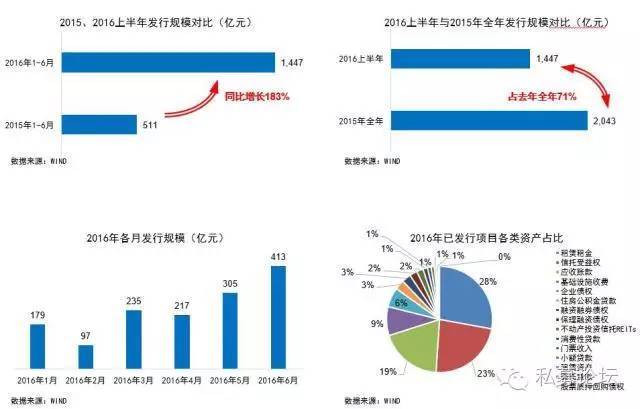

资产类型多种多样

发行量保持快速增长态势

原始权益资产类型不断创新

归纳一下报价系统资产证券化业务的特点。第一,我们的效率还是很高的。这个效率高不意味着我们的门槛低,这一点我跟大家声明一下:报价系统对项目风险的把控和门槛要求挺严的,对一个新市场来说,我们还是比较谨慎的,但是我们非常强调服务、效率。我们的审核团队在快速壮大,为了不断提高效率他们经常加班。

银行依然是投资主力军

从资产类型上来说,也是多种多样的。目前排在前几位的,包括租赁租金、信托受益权、应收账款等等,还有其他各种创新类型的资产出现。从整个市场机构来看,参与机构也越来越多,企业资产证券化的管理人主要有证券公司和基金子公司两类,特别是对基金子公司,提供了一个进一步转型发展的重要契机。新参与到这个市场中的证券公司也越来越多,可以说行业格局目前还不太稳定,仍在不断洗牌当中,新来的参与者仍有机会改变行业格局。

我国资产证券化的发展趋势和报价系统

发行规模方面,报价系统于去年下半年开始启动资产证券化业务。在去年底的时候,市场占比大概是在百分之五左右,目前已经接近百分之二十左右。报价系统对资产证券化业务很重视,将继续不断提高服务能力,希望这个增长趋势能保持下去。第二是发行利率不断下降。市场各投资主体认知度在不断地提高,去年很少有机构知道报价系统,每次与机构交流我们都要解释报价系统的成立背景、股东、职能等等,目前这方面的解释已经越来越少了。各类投资机构越来越熟悉和认同,所以发行利率也在不断地下降。去年刚刚启动的时候,报价系统发的产品相对于其他市场有一点溢价。目前这个溢价已经几乎没有了。

对于目前资产证券化发展现状,我整理的几个数据。一个是发行量,我们看到虽然2015年资产证券化已经有一个非常大的增长,2016年又在此基础上继续快速增长,和2015年同期相比,2016年上半年的增幅超过180%。按月份来看发行量也是逐步递增。所以比较容易得出预测,2016年全年的发行量仍会保持快速增长的态势。

第二个,报价系统的流动性安排不断进化,质押回购、转让、做市等等,从制度上、系统上都已经准备就绪,而且现在有很多机构跟我们联系,目前已经有接近十家机构跟我们探讨,现在很多人所谓的ABS的资本中介业务,我相信将来市场流动性会越来越好。

相对于公司债等产品,美国资产证券化在整个固定收益市场中的占比达到30%以上,远远高于我国目前的比例。在我国企业去杠杆的背景下,我们可以有一个比较容易得出的判断,资产证券化将来对于公司债等产品会产生一定的替代,资产证券化在我国是刚刚起步,有很大发展空间。其实资产证券化不光证监会系统在推,人民银行、银监会、保监会在近两年都分别出台了相关政策,从审批制转变到注册备案制,使得这个市场有了很快的发展。从2016年上半年的数据来看,信贷资产证券化和企业资产证券化可以说各占半壁江山,保监会也推出了以保险资管机构为受托管理人的资产支持计划,目前这个品种还不是特别多,证监会2014年11月出台的证券公司和基金公司子公司资产证券化相关规则中,把报价系统和沪深交易所一起作为指定的交易场所之一,这也是报价系统开展资产证券化业务的基础。

从发行利率上看,首先,同等信用状态下的资产证券化产品的利率要高于公司债,这里的溢价可能来自于流动性的不足,或者来自投资人对新品种不够熟悉等。这个溢价目前还是比较明显的,但这种溢价有下降的趋势。其次,同样等级的资产证券化产品收益率离散度还是比较高的,同样信用等级、甚至同一类型产品的收益率可能存在较大的差异,可见这个市场还是处于市场发展的初期的新兴市场,现在还很难画出一个收益率曲线,流动性也不太好。资产证券化产品的定价估值还相对来说不是那么好把握,当然这也给一些中介机构提供了机会,可能产生一些套利的策略。相信这些中介机构的市场化行为也会提高市场的流动性,促进市场越来越成熟,越来越走向更加标准化,效率更高的状态。

发表评论愿您的每句评论,都能给大家的生活添色彩,带来共鸣,带来思索,带来快乐。